Las empresas de adquisición de propósito especial, o SPAC, existen desde 1993. Pero se pusieron de moda en el mercado en 2020 y fueron responsables de recaudar más de $ 83 mil millones durante el año.1. De hecho, por primera vez en la historia en los Estados Unidos, la cantidad de OPI de SPAC fue mayor que las OPI tradicionales, pasando de 59 en 2019 a 248 en 2020, a 613 en 2021.2!

Pero, ¿qué son exactamente estos vehículos de inversión? ¿Cómo trabajan? ¿Y deberían los inversores considerarlos para sus carteras? Miremos más de cerca.

¿Qué es una Sociedad de Adquisición de Propósito Especial?

Una SPAC es una empresa en etapa de desarrollo. Estas son corporaciones fantasma diseñadas para fusionarse con una empresa privada y hacerla pública. Por lo tanto, son una alternativa al enfoque tradicional de Oferta Pública Inicial (OPI). Y, en términos generales, salir a bolsa con esta ruta alternativa es más barato, más rápido y menos complicado desde una perspectiva regulatoria.

Cuando se crea un SPAC y se cotiza en una bolsa de valores, por lo general, el administrador ya ha seleccionado una empresa privada objetivo, conocida como patrocinador del SPAC.

Sin embargo, esta información rara vez se divulga, lo que crea una falta de transparencia. E incluso en los casos en que lo es, no hay garantía de que el trato sea exitoso. Después de todo, una empresa privada puede no estar interesada. En consecuencia, los inversores que compran acciones en un SPAC generalmente no saben con qué terminarán. Es por eso que estas firmas a menudo se describen como compañías de cheques en blanco.

¿Cómo funciona una sociedad de adquisición de propósito especial?

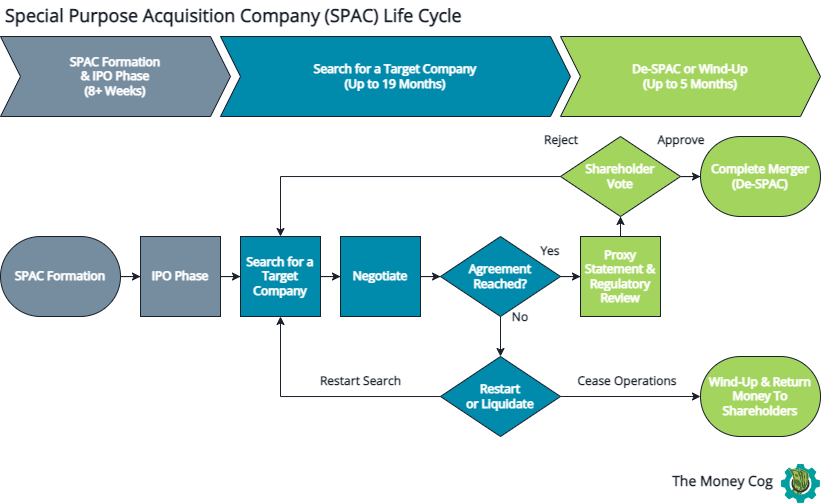

Hay muchos pasos involucrados en el proceso de formación, búsqueda, fusión y regulación de un SPAC. Sin embargo, estos se pueden clasificar en cuatro etapas principales.

1. Formación del SPAC

Los gerentes que establecen y dirigen la empresa ficticia se conocen como patrocinadores. Los patrocinadores suelen ser personas bien financiadas y conocidas, empresas de capital privado o capitalistas de riesgo.

Los inversores no saben lo que terminarán debiendo. Por lo tanto, los patrocinadores deben tener una sólida reputación y experiencia demostrada para atraer inversiones en el SPAC. Dependiendo de la cantidad de dinero recaudado, la empresa puede estar limitada en cuanto a las empresas privadas a las que puede apuntar.

2. Fase de salida a bolsa

Una vez establecido, el SPAC hace su debut en una bolsa de valores como la Bolsa de Valores de Londres o la Bolsa de Valores de Nueva York. Esto se hace a través del proceso tradicional de salida a bolsa. Sin embargo, dado que es solo una empresa ficticia, el papeleo y los requisitos normativos que se deben cumplir son mínimos. Después de todo, normalmente no hay activos más allá del efectivo o las inversiones a corto plazo para revelar.

Una vez completado, al SPAC se le asigna un símbolo de cotización y las acciones cotizan a un precio estándar de $10. El dinero recaudado a través de la oferta pública inicial se coloca en una cuenta de depósito en garantía. Y los patrocinadores ahora pueden comenzar su búsqueda de una empresa privada.

3. Buscar una empresa objetivo

Los patrocinadores están en el reloj. Las SPAC tienen legalmente solo 24 meses para identificar una empresa privada y completar el proceso de fusión.

Por lo general, los patrocinadores ya tienen un objetivo en mente y se comunicarán para comenzar las negociaciones rápidamente. Pero si las conversaciones fracasan, el patrocinador tendrá que empezar de cero.

4. De-SPAC o Liquidación

Una vez que se identifica la empresa objetivo y se llega a un acuerdo, los patrocinadores lo anuncian públicamente. Los accionistas dentro del SPAC ahora tendrán la oportunidad de compartir su opinión con un voto. Si los accionistas votan a favor, se ejecuta una fusión inversa donde la empresa privada se convierte en la SPAC, tomando su cotización en bolsa. Esto se conoce como De-SPAC.

A veces, es posible que una empresa de adquisición de propósito especial no haya recaudado suficiente dinero de su oferta pública inicial para permitirse un acuerdo negociado. En este caso, los patrocinadores pueden emitir nuevas acciones al público para tratar de recaudar los fondos faltantes.

Sin embargo, si los accionistas rechazan el acuerdo propuesto, los patrocinadores tendrán que reiniciar una vez más la búsqueda de una empresa objetivo diferente. Pero, a veces, los SPAC no tienen éxito en su búsqueda. Y si se acaba el tiempo, SPAC debe comenzar el proceso de liquidación. La empresa se liquida y todos los activos en efectivo se devuelven a los accionistas.

OPI de SPAC frente a OPI tradicional

En una OPI tradicional, una empresa privada contrata a un suscriptor (generalmente un banco de inversión) para cotizar en bolsa y emitir acciones en una bolsa de valores. Sin embargo, al salir a bolsa a través de SPAC, la mayor parte de este proceso se puede omitir, ahorrando tiempo y dinero.

Algunas de las mayores diferencias entre un SPAC y una IPO incluyen las siguientes:

- Velocidad – Una vez que los accionistas de SPAC firman y aprueban un acuerdo, una empresa puede cotizar en bolsa dentro de los cinco meses. En comparación, este proceso puede demorar entre 12 y 18 meses con una oferta pública inicial tradicional.

- Precios – El sector privado puede negociar mejores precios de acciones cuando se involucra con un SPAC. En una oferta pública inicial tradicional, el precio depende en gran medida de las condiciones del mercado.

- Momento – Los patrocinadores de SPAC están en el reloj, y las negociaciones, junto con las presentaciones regulatorias, deben realizarse rápidamente. Esto significa que las empresas privadas tienen menos tiempo para preparar estados financieros y otros documentos requeridos en comparación con una oferta pública inicial tradicional.

- Asegurador – Dado que la empresa privada se está fusionando con una empresa ficticia existente que ya cotiza, no es necesario contratar a un suscriptor, lo que reduce significativamente los costos.

Ventajas de cotizar en bolsa a través de SPAC

Como se destacó anteriormente, una empresa de adquisición de propósito especial ofrece bastantes beneficios sobre la ruta tradicional de una oferta pública inicial. Sin embargo, también brindan beneficios adicionales tanto para los patrocinadores como para los inversores en general.

- Más rápido y más barato – Salir a bolsa a través de SPAC no requiere un roadshow de inversionistas o un suscriptor. Además, hay niveles mucho más bajos de requisitos reglamentarios que satisfacer. Como resultado, el costo de cotizar en bolsa con esta ruta alternativa es significativamente más bajo que una oferta pública inicial tradicional. Además, solo toma una fracción del tiempo.

- Nuevas ofertas – Los patrocinadores pueden aprovechar su pericia, experiencia y conexiones para cerrar tratos que tal vez no hubieran sido posibles con las OPI tradicionales.

- Inversión Semi-Protegida – Para los inversores, incluso si un SPAC no tiene éxito, su inversión está protegida por los reguladores. Si una de estas empresas no logra encontrar un objetivo de adquisición, se devuelve el capital de los accionistas. Sin embargo, el monto devuelto equivale a $10 por acción, el precio de emisión original. Si los inversionistas pagaron más de $10 por acciones en un SPAC antes de que se firmara un acuerdo, la liquidación de un SPAC resultaría en una pérdida de inversión.

Desventajas de una empresa de adquisición de propósito especial

Por más ventajoso que parezca este enfoque para salir a bolsa, los inversores deben considerar algunos inconvenientes importantes.

- sin transparencia – Por su propia naturaleza, los SPAC están envueltos en misterio. Los inversionistas rara vez saben qué compañía privada poseerán, si es que tienen alguna. E incluso si se anuncia un objetivo y suena prometedor, si la mayoría de los demás accionistas no están contentos con el acuerdo, no se llevará a cabo.

- Supervisión regulatoria reducida – Las empresas que se saltan el intenso nivel de diligencia debida requerido en una oferta pública inicial tradicional pueden ahorrar mucho dinero. Sin embargo, para los inversores, puede crear problemas y se sabe que es la causa de estados financieros fraudulentos y tergiversados.

- Sin trato garantizado – La mayoría de los SPAC no logran encontrar una empresa objetivo con la que fusionarse. E incluso si los patrocinadores y la empresa llegan a un acuerdo, todo podría estallar en llamas si los accionistas rechazan la oferta.

- Riesgo de un mal negocio – Los patrocinadores pueden estar buscando una salida lucrativa cuando el tiempo se acaba. Después de todo, solo se les paga si se firma y aprueba un acuerdo. Por lo tanto, no es raro que se llegue a un acuerdo con una empresa privada mediocre disfrazada de superioridad de lo que en realidad es. Accionistas engañados podrían aprobar un trato que resulte en que sean dueños de un negocio mediocre que no genere retornos de inversión positivos.

¿Cómo comprar acciones de SPAC?

Las acciones de un SPAC se negocian como cualquier otra acción ordinaria. Los inversores pueden comprar y vender acciones a través de su cuenta de inversión siempre que puedan acceder a la bolsa de valores en la que cotiza el SPAC. Alternativamente, los inversores pueden optar por comprar una colección de acciones de SPAC a través de un fondo cotizado en bolsa (ETF).

¿Qué empresas se han hecho públicas a través de SPAC?

La siguiente tabla describe las diez empresas privadas más grandes de EE. UU. que cotizarán en bolsa a través de SPAC a partir del 1 de abril de 2023.

| Rango | Nombre | Corazón | Tapa del mercado | Industria | Fecha desde SPAC |

|---|---|---|---|---|---|

| 1 | Grupo lúcido | LCID | 13.950 millones de dólares | Automotor | 18/09/2020 |

| 2 | Grab Holdings Ltd. | AGARRAR | $ 10.94 mil millones | finanzas | 01/12/2020 |

| 3 | Corporación Willscot | CSM | 9.530 millones de dólares | Acciones industriales | 30/11/2017 |

| 4 | DraftKings Inc | DKNG | 8.730 millones de dólares | Consumo Discrecional | 25/07/2019 |

| 5 | aclarar | CLVT | $ 6.26 mil millones | Tecnología | 29/10/2018 |

| 6 | Roivant Sciences Ltd. | ROIV | 5.540 millones de dólares | Cuidado de la salud | 08/12/2020 |

| 7 | Tecnologías SoFi Inc. | SOFI | 5350 millones de dólares | finanzas | 30/11/2020 |

| 8 | Vertiv Holdings Co. | VRT | 5210 millones de dólares | Equipo eléctrico | 30/07/2018 |

| 9 | mp materiales corp | parlamentario | 4.910 millones de dólares | Metales y Minería | 22/06/2020 |

| 10 | Paysafe Ltd | PSFE | $ 987,82 millones | finanzas | 10/09/2020 |

La línea de fondo

Las empresas de adquisición de propósito especial desempeñan un papel importante en el mercado moderno, lo que permite a las empresas privadas una forma alternativa de convertirse en públicas. Sin embargo, si bien tener un atajo es ventajoso, también expone a los inversores a un riesgo adicional, especialmente en relación con la falta de transparencia.

A pesar de estos factores, los SPAC han ganado una inmensa popularidad en los últimos años, y muchos inversores minoristas buscan nuevas oportunidades de inversión.

Fuentes del artículo

- Bloomberg. “Los SPAC estuvieron calientes en 2020 y están más calientes ahora. Este es el por qué“

- Información privilegiada de SPAC. “Estadísticas del SPAC“

Las 3 principales acciones para tratar de vencer la inflación creciente

El mercado de valores se tambalea por el creciente nivel de inflación. Y con tantos negocios fantásticos que cotizan con grandes descuentos, ahora podría ser el momento perfecto para que los inversores inteligentes obtengan algunas gangas potenciales.

Decidir qué acciones agregar a una lista de compras en momentos como estos puede ser desalentador para los inversores nuevos y experimentados.

Es por eso que nuestros destacados analistas del servicio de investigación insignia Premium de The Money Cog acaban de revelar lo que creen que podrían ser las tres mejores compras para los inversores en este momento.

Además, compartimos los tres en un informe de inversión especial GRATIS ¡disponible hoy!

Solicite su copia gratuita ahora

Este artículo contiene información educativa general solamente. No tiene en cuenta la situación financiera personal del lector. El tratamiento fiscal depende de las circunstancias individuales que pueden cambiar en el futuro, y este artículo no constituye ninguna forma de asesoramiento fiscal. Antes de comprometerse con cualquier decisión de inversión, un inversor debe considerar sus circunstancias financieras individuales y comunicarse con un asesor financiero independiente si es necesario.

{kind=link}